پایان نامه تاثیر حاکمیت شرکتی بر مدیریت سود شرکت های پذیرفته شده بورس

دسته : حسابداری

فرمت فایل : word

حجم فایل : 602 KB

تعداد صفحات : 172

بازدیدها : 675

برچسبها : حاکمیت شرکتی مدیریت سود شرکت های پذیرفته شده بورس اوراق بهادار تهران

مبلغ : 13000 تومان

خرید این فایلدانلود پایان نامه حسابداری با عنوان ارزیابی تأثیر حاکمیت شرکتی بر مدیریت سود در شرکت های پذیرفته شده در بورس اوراق بهادار تهران

پایان نامه حسابداری با عنوان ارزیابی تأثیر حاکمیت شرکتی بر مدیریت سود در شرکت های پذیرفته شده در بورس اوراق بهادار تهران

چکیده

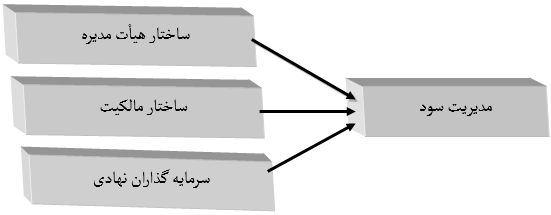

حاکمیت شرکتی مطلوب، حیات سالم بنگاه اقتصادی را در دراز مدت هدف قرار می دهد و به این دلیل در صدد است تا از منافع سهامداران در مقابل مدیریت سازمان ها حفاظت به عمل آورد. هدف این پژوهش ارزیابی تأثیر برخی از جنبه های حاکمیت شرکتی، شامل ; ساختار هیأت مدیره، ساختار مالکیت و سرمایه گذاران نهادی بر مدیریت سود می باشد.

بدین منظور اطلاعات 91 شرکت پذیرفته شده در بورس اوراق بهادار تهران، طی دوره زمانی 1387- 1384 به کار گرفته شده است. همچنین اقلام تعهدی اختیاری با استفاده از مدل تعدیل شده جونز، به عنوان شاخصی برای اندازه گیری مدیریت سود در شرکتها استفاده گردیده است. فرضیه های پژوهش با استفاده از تحلیل رگرسیون یک متغیره و آزمون همبستگی پیرسون مورد واکاوی قرار گرفته است. نتایج پژوهش بیانگر آن است که همبستگی معناداری بین ساختار هیأت مدیره و مدیریت سود وجود ندارد. اما بین ساختار مالکیت و سرمایه گذاران نهادی همبستگی مثبت معناداری وجود دارد.

تاثیر حاکمیت شرکتی بر مدیریت سود

متغیرهای تحقیق و رابطه بین آنها

تعریف واژه ها و اصطلاحات

حاکمیت شرکتی

فدراسیون بین المللی حسابداران در سال 2004 حاکمیت شرکتی را چنین تعریف کرده است: مسئولیت ها و شیوه های به کار برده شده توسط هیأت مدیره و مدیران موظف با هدف مشخص کردن مسیر راهبردی که تضمین کننده دستیابی به هدف ها، کنترل ریسک ها و مصرف مسئولانه منابع است.

مدیریت سود

اسکات در سال 1997 مدیریت سود را چنین تعریف کرده است: انتخاب خطی مشی های (سیاست های) حسابداری از سوی یک شرکت به نحوی که برخی اهداف ویژه مدیریت برآورده گردد.

اقلام تعهدی

تفاوت بین رقم عایدات (سود خالص قبل از کسر اقلام غیر مترقبه و آثار سنواتی تغییرات در اصول و روشهای حسابداری) و جریان های نقدی حاصل از عملیات (در مدل سه بخشی صورت جریان وجوه نقد) است.

اقلام تعهدی غیر اختیاری

سطح قابل انتظار (عادی) از اقلام تعهدی که در شرایط عادی بر اساس اطلاعات قابل دسترس سرمایه گذاران برآورد می شود.

اقلام تعهدی اختیاری

عبارت است از تفاوت بین اقلام تعهدی و اقلام تعهدی غیر اختیاری.

ساختار هیأت مدیره

یک متغیر دو دویی (باینری) که ارزش یک زمانی به آن تعلق می گیرد و دو شخص متفاوت سمت های ریاست هیأت مدیره و مدیریت عامل را به عهده بگیرد و هردوی آنها جزء سهامداران عمده نیز نباشند.

عضو غیرموظف هیأت مدیره

عضوی است که در شرکت، سمت اجرایی نداشته باشد.

ساختار مالکیت

یک معیار سنجش رایج برای مالکیت متمرکز، عبارت است از مالکیت جمعی که به عنوان درصد بزرگی سهامداران تعریف شده است. مالکیت تجمعی از طریق درصد کل سهام تملک شده به وسیله سهامداران عمده به کل سهام سرمایه محاسبه می شود.

سرمایه گذار نهادی

شخصیت یا مؤسسه ای است که به خرید و فروش حجم عظیمی از اوراق بهادار می پردازد مثل صندوقهای بازنشستگی، بانکها، شرکتهای بیمه و سازمان تأمین اجتماعی، صندوقها و شرکتهای سرمایه گذاری و بنیادها و نهادهای انقلاب اسلامی.

چکیده

مقدمه

فصل اول: کلیات تحقیق

مقدمه

بیان مسئله و چگونش برگزیدن موضوع پژوهش

ساز وکارهای برون سازمانی (محیطی)

ساز و کارهای درون سازمانی (محاطی)

اهمیت و ضرورت موضوع پژوهش

اهداف پژوهش

فرضیه های پژوهش

روش پژوهش

روش جمع آوری اطلاعات

قلمرو پژوهش

چهارچوب نظری پژوهش

مدل تحلیلی پژوهش

تعریف واژه ها و اصطلاحات

فصل دوم: مروری بر ادبیات تحقیق

گفتار اول: حاکمیت شرکتی

مفاهیم حاکمیت شرکتی

چارچوب نظری حاکمیت شرکتی

تئوری نمایندگی

تئوری هزینه معاملات

تئوری ذینفعان

تئوری هزینه معاملات دربرابرتئوری نمایندگی

تئوری ذی نفعان دربرابر تئوری نمایندگی

دلایل اهمیت حاکمیت شرکتی

اهداف حاکمیت شرکتی

الگوهای حاکمیت شرکتی

الگوی مبتنی بربازار

الگوی حاکمیت شرکت مبتنی برروابط

الگوی حاکمیت شرکتی در حال گذار

الگوی نوظهور

سیستم های حاکمیت شرکتی

سیستم های درون سازمانی

سیستم های برون سازمانی

مقایسه اصول حاکمیت شرکت اسلامی با اصول سازمان همکاری و توسعه اقتصادی

گفتار دوم : مدیریت سود

مفاهیم مدیریت سود

انگیزه های مدیریت سود

قرارداد بین مدیران و مالکان

قرارداد بین مدیران و بستانکاران

انگیزه های سیاسی

انگیزه های مالیاتی

تغییرات در مدیران ارشد اجرایی

انگیزه های مربوط به نخستین عرضه عمومی

کاستن از هزینه های معاملاتی

برآوردن انتظارات

مدیریت سود خوب در مقابل مدیریت سود بد

الگوهای مدیریت سود

الگوی بدست آوردن آرامش

الگوی حداکثرکردن سود

الگوی حداقل کردن سود

الگوی هموارسازی سود

اندازه گیری مدیریت سود

گفتار سوم : ساختار هیأت مدیره

هیأت مدیره مطلوب

مسئولیت های هیأت مدیره

ستاد هیأت مدیره

سازو کارهای حاکمیت شرکتی مرتبط با هیأت مدیره

اعضای غیر موظف

کفایت مدیران

تعداد اعضای هیأت مدیره

تفکیک وظایف اعضای هیأت مدیره

تفکیک وظایف رئیس هیأت مدیره و مدیرعامل

استقلال اعضای هیأت مدیره

جلسات هیأت مدیره

گفتار چهارم: ساختار مالکیت

مالکیت پراکنده

مالکیت متمرکز

اهمیت ساختار مالکیت شرکت ها و تعامل آن بارشد اقتصادی

ارتباط بین ساختار مالکیت و عملکرد درسطح شرکت

ارتباط بین ساختار مالکیت و عملکرد درسطح کشور

گفتار پنجم: سرمایه گذاران نهادی

نقش سرمایه گذاران نهادی

دلایل رشد سرمایه گذاران نهادی

سرمایه گذاران نهادی وارزش شرکت

سرمایه گذاران نهادی و حاکمیت شرکتی

گفتار ششم: پیشینه پژوهش

پیشینه پژوهش برون کشور

پیشینه پژوهش درون کشور

فصل سوم: روش اجرای تحقیق

مقدمه :

جامعه آماری

محاسبه حجم نمونه وروش نمونه گیری

روش پژوهش

روش جمع آوری اطلاعات

متغیرهای پژوهش و شیوه محاسبه آنها

متغیر های مستقل

متغیرهای وابسته

تابع آماره

آزمون کولموگوروف اسمیرنوف (KS)

تحلیل رگرسیون

دیاگرام پراکنش

معادله خط

ضریب همبستگی پیرسون

آزمون دوربین واتسون

فصل چهارم: تجزیه و تحلیل داده ها

مقدمه

شاخص های توصیفی متغیرها

آزمون فرضیه ها

فصل پنجم: نتیجه گیری و پیشنهادات

مقدمه:

نتایج حاصل از آزمون فرضیات

پیشنهادها

پیشنهادهایی مبتنی بر یافته های پژوهش

پیشنهاد برای پژوهش های آتی

محدودیت های پژوهش

پیوستها

منابع و ماخذ

منابع فارسی

منابع لاتین

منابع اینترنتی

چکیده انگلیسی

فهرست جداول

فهرست نمودارها